Por David Leonor

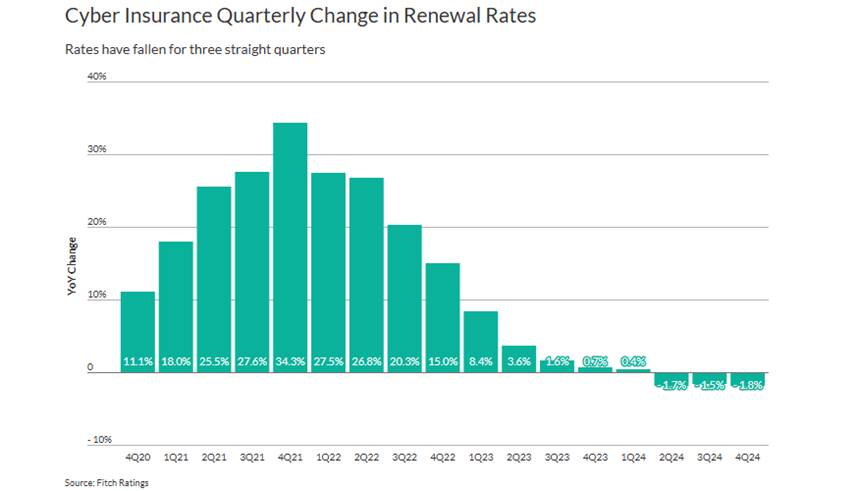

El mercado de seguros cibernéticos en Estados Unidos sigue inmerso en una fase de ajuste que, según Fitch Ratings, continuará en los próximos meses. En su último análisis, la agencia de calificación advierte de que las primas por renovaciones han caído interanualmente durante los últimos tres trimestres, una tendencia que podría mantenerse salvo que se produzca un evento catastrófico significativo que sacuda el sector.

Pese a que la línea de negocio resultó rentable en 2024, el volumen de primas directas suscritas cayó por segundo año consecutivo. Esta disminución se atribuye principalmente al descenso de tarifas y a una reducción en el número de pólizas activas. Las aseguradoras, según indica Fitch, se enfrentan así al difícil equilibrio entre mantener la disciplina en la suscripción y competir en un mercado cada vez más saturado.

Presión sobre márgenes y adaptación tecnológica

Uno de los factores más complejos que afronta el sector es la transformación del entorno de siniestros, influido cada vez más por el avance tecnológico -especialmente la inteligencia artificial- en lugar de la normativa o la jurisprudencia. Este cambio obliga a las aseguradoras a evolucionar sus modelos de evaluación de riesgos y gestión de reclamaciones, al tiempo que intentan sostener márgenes positivos en un contexto de precios a la baja.

La volatilidad será una constante en el desarrollo del ramo, según Fitch, que anticipa fluctuaciones en los límites asegurados, condiciones contractuales, y un marco legal y regulatorio aún en construcción. A ello se suma una amenaza cibernética en constante mutación, que puede alterar significativamente la siniestralidad esperada.

Interés creciente, pero adopción desigual

A nivel corporativo, la preocupación por los riesgos cibernéticos sigue siendo alta, impulsada por un panorama de amenazas cada vez más sofisticado. Esto debería traducirse en un aumento de la demanda, aunque la realidad muestra una adopción muy desigual según el sector y el tamaño de las empresas.

Las grandes compañías, más avanzadas tecnológicamente y con mayores recursos, tienden a tener algún nivel de protección cibernética. Sin embargo, en empresas de menor tamaño, la probabilidad de contar con cobertura y la extensión de la misma disminuyen conforme bajan los ingresos.

Limitaciones de los datos y dependencia del reaseguro

Fitch también advierte que los datos financieros disponibles sobre el seguro cibernético no ofrecen una imagen completa de su rentabilidad. Las cifras directas no contemplan todos los gastos de suscripción y ajuste, ni los efectos del reaseguro cedido, que es especialmente relevante en este ramo dada su elevada exposición potencial. La mayoría de las aseguradoras primarias recurren a coberturas de reaseguro significativas para proteger sus carteras ante eventos extremos.

ILS: crecimiento con barreras técnicas

El mercado de Insurance-Linked Securities (ILS) vinculados a seguros cibernéticos ha crecido y se perfila como un canal potencial de expansión. Sin embargo, enfrenta importantes retos de modelización que frenan una adopción más amplia por parte de los inversores. Actualmente, el mercado de ILS bajo la normativa 144a alcanza los 51.000 millones de dólares, de los cuales solo un 2% corresponde a seguros cibernéticos.

Catástrofes cibernéticas: la gran incógnita

El riesgo de catástrofes cibernéticas sigue siendo una de las mayores fuentes de incertidumbre. Su naturaleza, frecuencia y coste potencial son difíciles de prever, y aunque las aseguradoras y empresas de modelización invierten cada vez más en estimar agregaciones de riesgo y pérdidas máximas probables, los modelos actuales están muy por detrás de los desarrollados para catástrofes naturales.

Cambios normativos y próximos análisis

Fitch también señala que se han introducido modificaciones en los requisitos de reporte del suplemento estadístico del seguro cibernético en EE.UU., que ahora distingue entre primas primarias, de exceso y por endosos, en lugar de las anteriores categorías de póliza independiente y paquete. A pesar del cambio de clasificación, el total de primas reportadas sigue siendo comparable.

La agencia publicará un informe más detallado a principios del verano, donde profundizará en los resultados del segmento y en la cuota de mercado de las distintas compañías. Un análisis que será clave para entender hacia dónde se dirige un mercado en pleno proceso de redefinición.

Fuente: David Leonor para Füture. Blog de Innovación para el sector asegurador (16 abril de 2025)