Por Patricia Ojeda

El informe elaborado por Deloitte profundiza en las perspectivas para el próximo año y analiza la transformación digital, la revolución laboral, la ciberseguridad y el impulso de la nube o la automatización de servicios.

¿Cómo pueden las lecciones aprendidas servir de catalizador para la transformación de las aseguradoras? Deloitte ha editado su informe sobre ‘Perspectivas del Seguro para 2021’ en el que 200 líderes de la industria pesaron en cómo será su recuperación tras la Covid-19.

Así ante la pregunta sobre ¿cuál es la situación de las aseguradoras al entrar en 2021? Desde este informe la respuesta es clara: “Aunque la mayoría de las empresas del sector se adaptaron rápidamente la virtualización de sus servicios, es probable que las aseguradoras sigan enfrentando obstáculos persistentes para el crecimiento y la rentabilidad en el año venideros”.

La gestión de gastos en el centro para liberar una digitalización acelerada

En las operaciones de todas las organizaciones de seguros, los esfuerzos de gestión de gastos -que comenzaron mucho antes de que se produjera la pandemia- siguen siendo cruciales. No sólo para compensar los costes adicionales incurridos para responder al brote, sino también para financiar una innovación más rápida, estimular una recuperación más rápida y fomentar el crecimiento futuro.

En concreto, la región de Asia y el Pacífico (APAC), especialmente Australia y Japón, prevén reducciones más rigurosas, ya que el 35% espera recortes superiores al 20%, en comparación con el 19% en Europa y el 11% en América del Norte.

La (aún lenta) revolución digital

“La tecnología podría jugar un papel crucial, pero la mayoría cree que las capacidades digitales se quedan cortas”. Según Deloitte, la tecnología ha sido vital para ayudar a las aseguradoras a cambiar a entornos de trabajo remotos y para asegurar que los empleados tuvieran las herramientas necesarias para llevar a cabo sus negocios mientras permanecían conectados con los distribuidores y clientes.

Aun así, la encuesta certifica que el 79% de los consultados creen que la pandemia reveló deficiencias en las capacidades digitales y los planes de transformación de su compañía. Esto aumentó al 87% entre los encuestados con responsabilidades de operaciones, que fueron probablemente los más directamente afectados.

En respuesta, el 95% de los encuestados ya están acelerando o buscando acelerar la transformación digital para mantener la capacidad de recuperación. Europa (59%) y América del Norte (55%) parecen estar más adelantados en la aplicación de esos planes, en comparación con el 41% en el APAC.

Las aseguradoras doblarán la seguridad cibernética

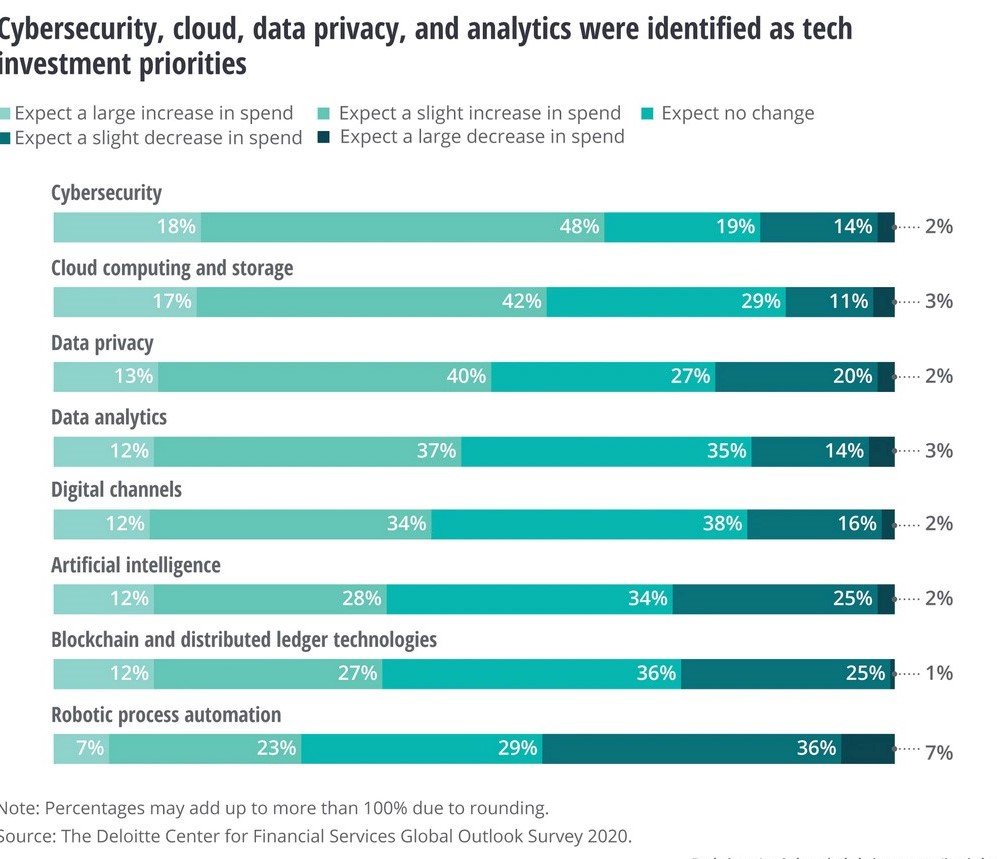

Por otro lado, a medida que las aseguradoras empiecen a centrarse más en la fase de crecimiento, la mayoría de los CIO encuestados reasignarán el gasto en tecnología a medida que reordenan las prioridades de los proyectos en curso y previstos. “La ciberseguridad encabeza la lista de los encuestados en cuanto al aumento previsto de las inversiones”, remarcan.

Cerca de dos tercios de los encuestados de todas las regiones están tratando de aumentar el gasto en seguridad cibernética. Con la mayoría de los empleados trabajando a distancia y más datos y aplicaciones moviéndose fuera del perímetro de seguridad tradicional, los riesgos de ciberataques siguen aumentando.

Por ello, alerta Deloitte que las aseguradoras deberían considerar la posibilidad de aplicar los principios de “confianza cero” imponiendo requisitos de verificación a toda persona que busque acceso a datos o sistemas, independientemente de que sea interna o externa, y adoptando al mismo tiempo los principios de “seguridad por diseño” durante el desarrollo de la tecnología.

“Los equipos de ciberseguridad deberían considerar la posibilidad de mejorar los controles y las tecnologías de protección de los puntos finales para ejercer un mayor control sobre los dispositivos de los usuarios finales”, matizan.

Además, según la firma, las empresas también deberían aumentar las actividades de capacitación y sensibilización, centrándose en las directrices y el protocolo para el trabajo desde el hogar.

La migración a la nube cobra impulso

Entre los posibles beneficios comerciales y tecnológicos de la nube, desde la consultora se recuerda que aunque el cambio a la computación en nube ya estaba en marcha antes de la pandemia, parece ser una prioridad aún mayor ahora que las aseguradoras buscan deshacerse de los gastos fijos. El modelo de costos basado en el consumo de la nube puede facilitar la gestión de los gastos y al mismo tiempo permitir el aprovechamiento de los servicios de la nube para impulsar la innovación y la agilidad.

“Es probable que los proyectos de transformación de la nube se aceleren en 2021, ya que la construcción de los cimientos de la nube permitiría a las aseguradoras implementar de forma rápida y rentable herramientas avanzadas de análisis y automatización”.

Adopción en la Nube, un paso más

Para dar prioridad a la inversión en la nube, explica el informe, los aseguradores deberían tratar de migrar primero y modernizar los sistemas, permitiendo diferentes formas de interactuar con los clientes y distribuidores. Después, deberían considerar la posibilidad de trasladar los sistemas de registro, preparando los sistemas básicos para las tecnologías digitales que impulsan nuevos modelos de negocio.

Privacidad de los datos

Por otro lado, dentro de las tendencias del próximo año se destaca que la privacidad y la seguridad de los datos ya que estos también deben ser prioritarias. Las aseguradoras siguen siendo responsables de proteger los datos de los clientes mediante el cifrado y la aplicación de controles de seguridad y acceso adecuados a las aplicaciones de la nube.

La privacidad de los datos es una prioridad cada vez más importante, ya que las fuentes y el análisis siguen ampliándose, puntualiza Deloitte.

Con el aumento de los reglamentos relativos a los datos y las preocupaciones por la seguridad cibernética, la privacidad es una prioridad cada vez más importante para las aseguradoras. El 52% de los encuestados (incluidos nueve de los 10 CEO/presidentes que respondieron) esperan aumentar el gasto en la privacidad de los datos. Sin embargo, el 27% no espera ningún cambio, mientras que el 22% podría recortar el gasto en privacidad, lo que podría resultar problemático dadas las vulnerabilidades emergentes.

“Es posible que las aseguradoras también tengan que aumentar el gasto si esperan ir más allá de su enfoque tradicional en el cumplimiento de la normativa y colaborar de forma más proactiva y transparente con los consumidores. De esta forma, ofrecen valor para nuevos tipos de datos, haciendo así que la gestión de la privacidad sea un diferenciador competitivo”.

La ciberseguridad y la privacidad son preocupaciones destacadas no sólo por la creciente presión regulatoria, sino también por la rapidez con que crece el volumen de datos a través de sensores, agregadores de terceros y otras fuentes alternativas.

En combinación con análisis avanzados, las aseguradoras pueden conciliar, combinar y analizar datos de múltiples fuentes para generar conocimientos en tiempo real: No es sorprendente que el 49% de los encuestados (encabezados por el 56% en América del Norte) estén buscando impulsar las inversiones en el análisis de datos.

Patricia Ojeda. Para FütureLatam. Blog de Innovación en Seguros. By Inese (11 diciembre de 2020)